Secciones

Servicios

Destacamos

Mikel Madinabeitia y Oihana Huércanos Pizarro (Gráficos)

San Sebastián

Domingo, 9 de febrero 2025, 07:07

Las dos últimas sentencias del Tribunal Supremo (TS) sobre las tarjetas 'revolving' abren la puerta a que miles de vascos puedan recuperar su dinero. Es lo que transmiten las fuentes consultadas por DV tras el último criterio emitido por el Alto Tribunal, que considera ahora que estos productos crediticios que ofrecen la posibilidad de aplazar la deuda pendiente de un mes a otro adolecen de falta de transparencia.

¿Pero qué son las tarjetas 'revolving'? Se trata de un sistema de pago aplazado que permite abonar cada mes unas cuotas fijas. Es decir, funcionan como una línea de crédito con intereses altos. El problema se presenta cuando esas cuotas no llegan a cubrir el principal y generan nuevos sobrecostes que se van acumulando. Intereses superiores incluso al 25% que acaban provocando un sobreendeudamiento masivo a los clientes.

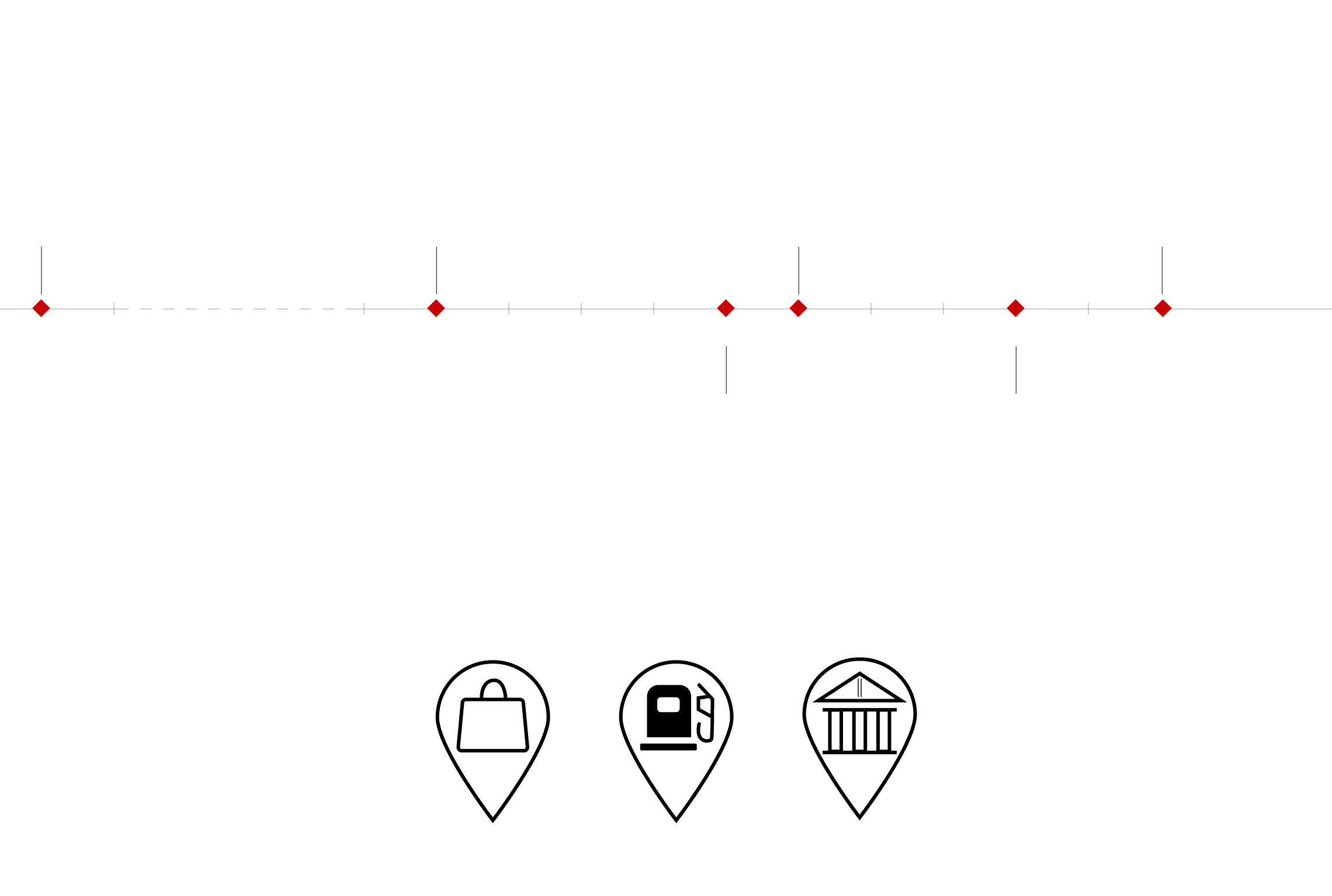

LÍNEA TEMPORAL

Nacen tras la crisis de 2008

Compañías que las ofertan: Wizink, BBVA, Santander, Caixabank. Barclays, Liberbank, Cajamar, Bankinter, Kreditech, Carrefour, Cofidis, Ibercaja…

Noviembre de 2015

El Supremo anula por usuario un préstamo al crédito con un interés del 24,6%

Febrero de 2025

El Supremo dicta que las ‘revolving’ adolecen de falta de transparencia. Este nuevo criterio abre la puerta a que las demandas se disparen y alimenta la esperanza para recuperar el dinero

Marzo de 2020

El Supremo considera usurario un interés del 27,4% de una tarjeta ‘revolving’ y desestima el recurso de Wizink

2008

2009

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2019

Comienzan las demandas a mansalva, sobre todo tras el impulso mediático del despacho Arriaga Asociados

Marzo de 2023

El Supremo fija en seis puntos porcentuales el diferencial que debe aplicarse para calificar de usurario una tarjeta ‘revolving’

DÓNDE SE ADQUIRÍAN

S

Entidades bancarias

Centros comerciales

Gasolineras

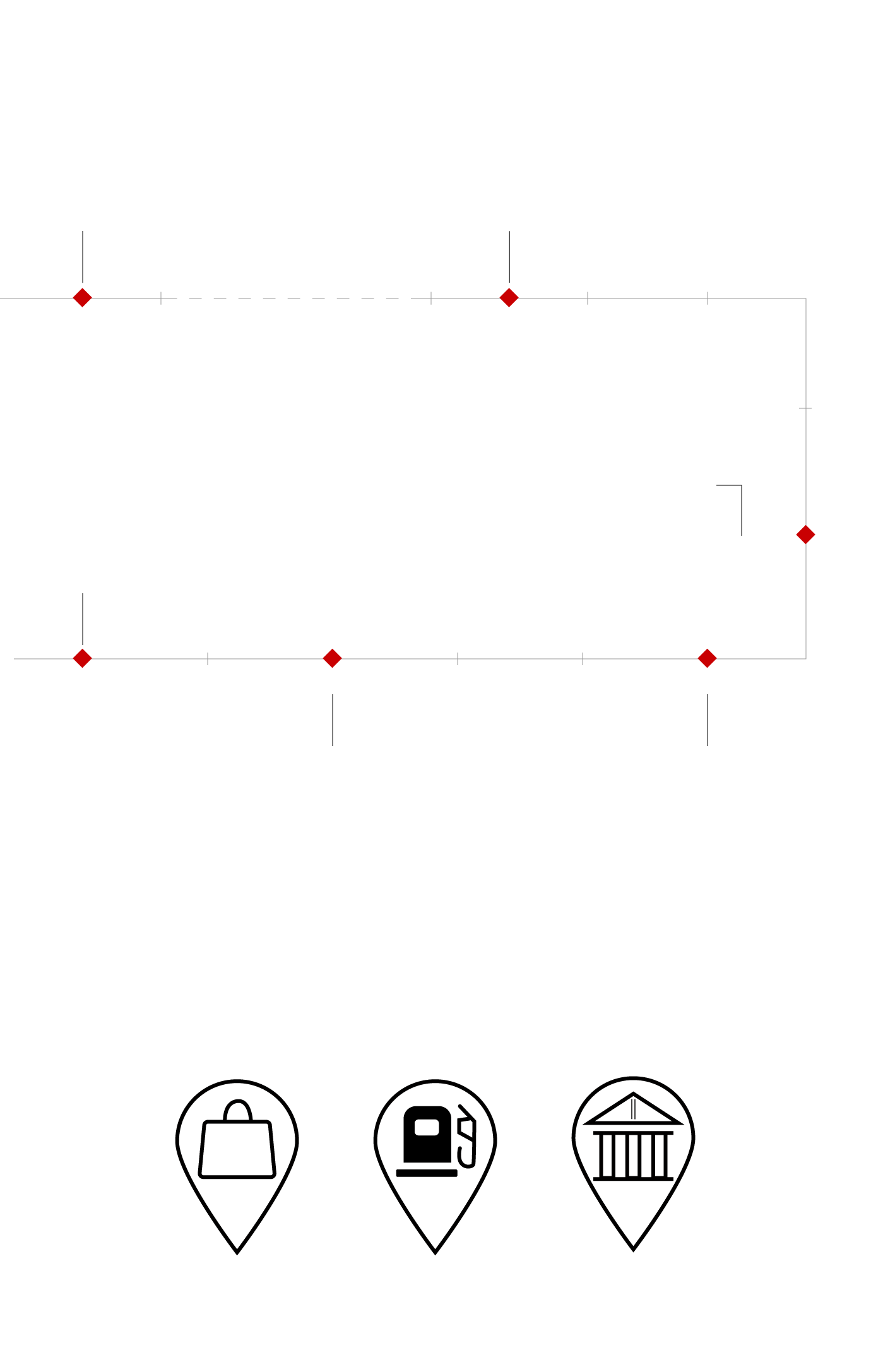

LÍNEA TEMPORAL

Nacen tras la crisis de 2008

Compañías que las ofertan: Wizink, BBVA, Santander, Caixabank. Barclays, Liberbank, Cajamar, Bankinter, Kreditech, Carrefour, Cofidis, Ibercaja…

Noviembre de 2015

El Supremo anula por usuario un préstamo al crédito con un interés del 24,6%

2008

2009

2014

2015

2016

2017

2018

Febrero de 2025

El Supremo dicta que las ‘revolving’ adolecen de falta de transparencia. Este nuevo criterio abre la puerta a que las demandas se disparen y alimenta la esperanza para recuperar el dinero

2019

Comienzan las demandas a mansalva, sobre todo tras el impulso mediático del despacho Arriaga Asociados

2019

2025

2024

2023

2022

2021

2020

Marzo de 2020

El Supremo considera usurario un interés del 27,4% de una tarjeta ‘revolving’ y desestima el recurso de Wizink

Marzo de 2023

El Supremo fija en seis puntos porcentuales el diferencial que debe aplicarse para calificar de usurario una tarjeta ‘revolving’

DÓNDE SE ADQUIRÍAN

S

Entidades bancarias

Centros comerciales

Gasolineras

LÍNEA TEMPORAL

Nacen tras la crisis de 2008

Compañías que las ofertan: Wizink, BBVA, Santander, Caixabank. Barclays, Liberbank, Cajamar, Bankinter, Kreditech, Carrefour, Cofidis, Ibercaja…

2008

2009

2014

Noviembre de 2015

El Supremo anula por usuario un préstamo al crédito con un interés del 24,6%

2015

2016

2017

2018

2019

Comienzan las demandas a mansalva, sobre todo tras el impulso mediático del despacho Arriaga Asociados

2019

Marzo de 2020

El Supremo considera usurario un interés del 27,4% de una tarjeta ‘revolving’ y desestima el recurso de Wizink

2020

2021

2022

2023

Marzo de 2023

El Supremo fija en seis puntos porcentuales el diferencial que debe aplicarse para calificar de usurario una tarjeta ‘revolving’

2024

2025

Febrero de 2025

El Supremo dicta que las ‘revolving’ adolecen de falta de transparencia. Este nuevo criterio abre la puerta a que las demandas se disparen y alimenta la esperanza para recuperar el dinero

DÓNDE SE ADQUIRÍAN

S

Centros

comerciales

Gasolineras

Entidades

bancarias

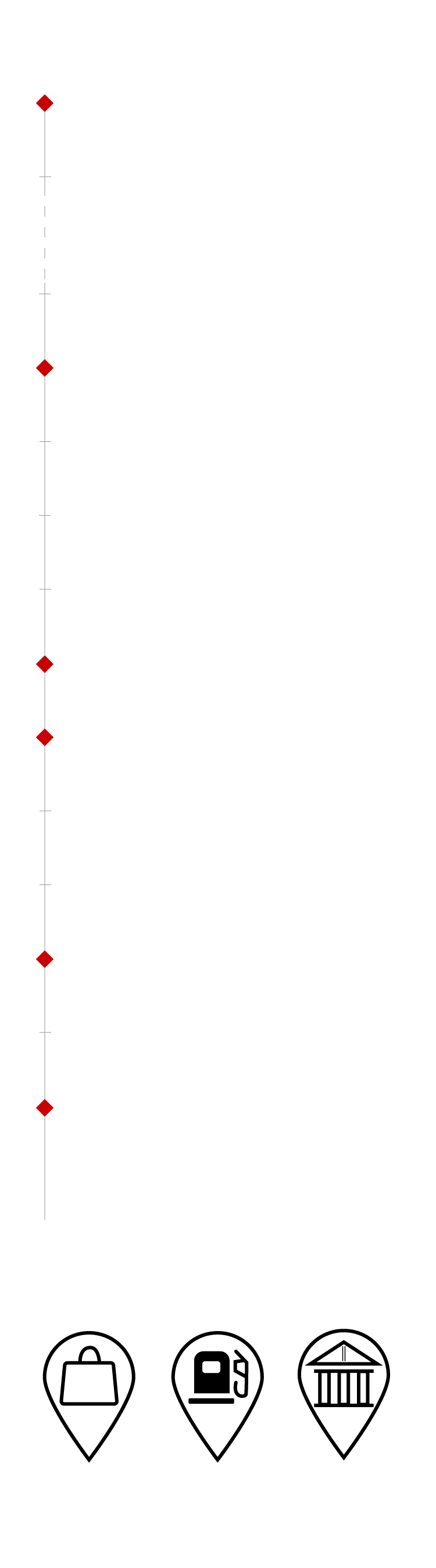

LÍNEA TEMPORAL

Nacen tras la crisis de 2008

Compañías que las ofertan: Wizink, BBVA, Santander, Caixabank. Barclays, Liberbank, Cajamar, Bankinter, Kreditech, Carrefour, Cofidis, Ibercaja…

2008

2009

2014

Noviembre de 2015

El Supremo anula por usuario un préstamo al crédito con un interés del 24,6%

2015

2016

2017

2018

2019

Comienzan las demandas a mansalva, sobre todo tras el impulso mediático del despacho Arriaga Asociados

2019

Marzo de 2020

El Supremo considera usurario un interés del 27,4% de una tarjeta ‘revolving’ y desestima el recurso de Wizink

2020

2021

2022

2023

Marzo de 2023

El Supremo fija en seis puntos porcentuales el diferencial que debe aplicarse para calificar de usurario una tarjeta ‘revolving’

2024

2025

Febrero de 2025

El Supremo dicta que las ‘revolving’ adolecen de falta de transparencia. Este nuevo criterio abre la puerta a que las demandas se disparen y alimenta la esperanza para recuperar el dinero

DÓNDE SE ADQUIRÍAN

S

Centros

comerciales

Entidades

bancarias

Gasolineras

Entrando en detalle, el último pronunciamiento del Supremo representa un cambio de tercio respecto a la sentencia de febrero de 2023, que limitaba las reclamaciones por usura al exigir una diferencia de seis puntos entre el tipo de interés medio del mercado y el aplicado al cliente en la fecha de contratación, lo que provocaba que mucha gente no pudiera reclamar por unas escasas décimas. Con este nuevo enfoque, en cambio, el tribunal abre una vía alternativa para que los afectados puedan reclamar la nulidad de sus contratos, no solo por la excesiva carga financiera, sino por la falta de transparencia en la información suministrada por las entidades.

Noticia relacionada

Mikel Madinabeitia

Unos argumentos jurídicos que van en línea a los expuestos anteriormente por las Audiencias de Gipuzkoa y Bizkaia, que subrayaron la abusividad de los bancos y que los clientes no conocían las consecuencias de lo que firmaban porque la entidad no les proporcionaba información.

Borja Ocio, responsable del departamento jurídico del despacho Hidalgo Abogados y Asesores, explica que pese a que no se puede cifrar con detalle el número de afectados por esta problemática en Euskadi, a diferencia de los gastos hipotecarios, «viendo los casos que llevamos nosotros y las posibilidades que puede tener, sí que hay miles de afectados en Euskadi. Sin lugar a dudas».

30%

de TAE –tasa anual equivalente– han aplicado algunas entidades financieras con sus tarjetas 'revolving'.

El letrado revela que los clientes afectados reclaman de media «entre 10.000 y 14.000 euros. La práctica habitual es acumular 8.000 euros en compras. Pero el problema es que entre devoluciones de capital, amortizaciones, intereses y gastos el montante se eleva por norma general hasta los 22.000. Nunca me he encontrado con un cliente que haya utilizado muchísimo la tarjeta, porque tiene un límite de crédito que establece el banco. Pero suele ser normalmente más del doble de lo que han pedido».

En cuanto al perfil, desde el despacho de abogados contestan que se han encontrado clientes «de todo tipo. Son personas con necesidad de liquidez que cuando solicitaban un préstamo, su entidad les ofrecía este producto sin las advertencias necesarias de lo que suponía su suscripción».

Uno de los detalles que llama la atención de este producto financiero es que se comercializaba en lugares poco comunes como supermercados o estaciones de servicio. «En esta clase de sitios de gran consumo se captaba a los clientes. Rellenaban un formulario, indicaban sus ingresos mensuales y sus datos personales, y recibían la tarjeta en su domicilio», describe Ocio.

En muchos casos, no tenían ni siquiera un contrato. Pero eso no es impedimento, según aclaran desde Hidalgo Abogados y Asesores, para iniciar el procedimiento. «Lo mejor es acudir a un despacho profesional o preguntar a su entidad bancaria. Aunque no tenga el contrato, los bancos sí suelen tener recibos. Lo que hacemos es mandar una solicitud a la entidad financiera indicándole que queremos copiar el contrato. Y están obligadas a darla y siempre conseguimos copia. Con el contrato en la mano, ya se puede pedir la nulidad del producto una vez comprobado que esté dentro de los requisitos».

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Oihana Huércanos Pizarro y Sara I. Belled

Miguel Ángel Mata | San Sebastián y Amaia Oficialdegui

Josu Zabala Barandiaran

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.