Tu Bolsillo | Capítulo II de III

El ahorrador equilibrado, el astuto que sabe cuándo invertirSecciones

Servicios

Destacamos

Secciones

Servicios

Destacamos

Tu Bolsillo | Capítulo II de III

El ahorrador equilibrado, el astuto que sabe cuándo invertirEn el punto medio está la virtud. Bien que lo sabía Aristóteles y la cita mantiene su valor en el tiempo. Las personas equilibradas saben cuándo tomar las decisiones importantes. Y desde el punto de vista financiero, ello les proporciona alegrías. O, al menos, evitan los sinsabores. Porque tienen la cabeza fría. Porque no se dejan llevar por las emociones.

En plena cuesta de enero, DV continúa con el serial de los ahorradores. Tras analizar el pasado domingo cómo se comportan los conservadores, hoy es el turno de los equilibrados. Este segundo capítulo, que tendrá su continuación dentro de siete días, se analiza de la mano de Marta Madinabeitia, directora de la red de Gipuzkoa de Kutxabank.

1

El equilibrio entre la rentabilidad y el riesgo. Son personas que planifican los ahorros en función de sus necesidades a corto, medio y largo plazo, pero a la vez no desaprovechan oportunidades que puedan surgir en cada momento. Diversifican sus inversiones evitando poner en riesgo la liquidez a corto, combinándolo con rentabilidades más altas a largo plazo. Es la persona que se preocupa por su economía pero no se obsesiona con ella, que busca no perder su poder adquisitivo pero que no pretende tener grandes ganancias. Ahora bien, tampoco va a poner su estabilidad y forma de vida en riesgo.

2

En principio, no podemos decir que el género o la edad influyan en la tipología del ahorrador. Esto depende mucho más de la educación, el entorno donde ha crecido, los conocimientos financieros o las experiencias vividas.

Como en tantas otras cosas, influye el perfil familiar en el que crecemos. Al fin y al cabo, de lo que se ve y se vive se aprende. Luego, la experiencia personal podrá ir modificando nuestro perfil. A medida que vamos haciéndonos mayores, tendemos a que nuestras inversiones sean más seguras, pero no como regla general ni en todos los casos.

Dicho esto, las diferentes etapas de la vida conllevan necesidades y capacidades de ahorro distintas y por ello podemos pensar que el perfil del ahorrador varía, pero son las circunstancias las que hacen que en un momento dado podamos destinar más recursos al corto, o a invertir en vivienda o en activos de mayor riesgo. No es el perfil el que cambia.

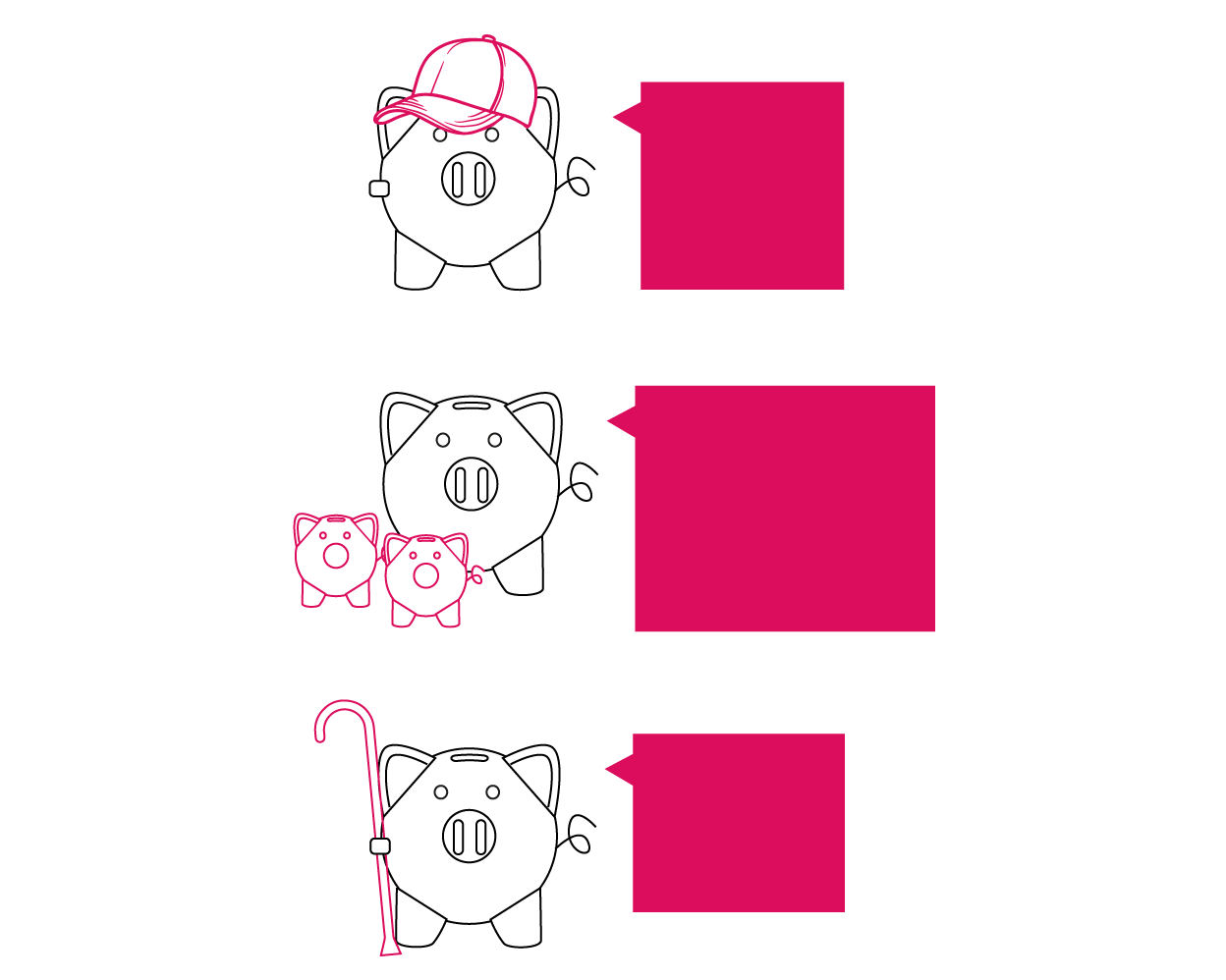

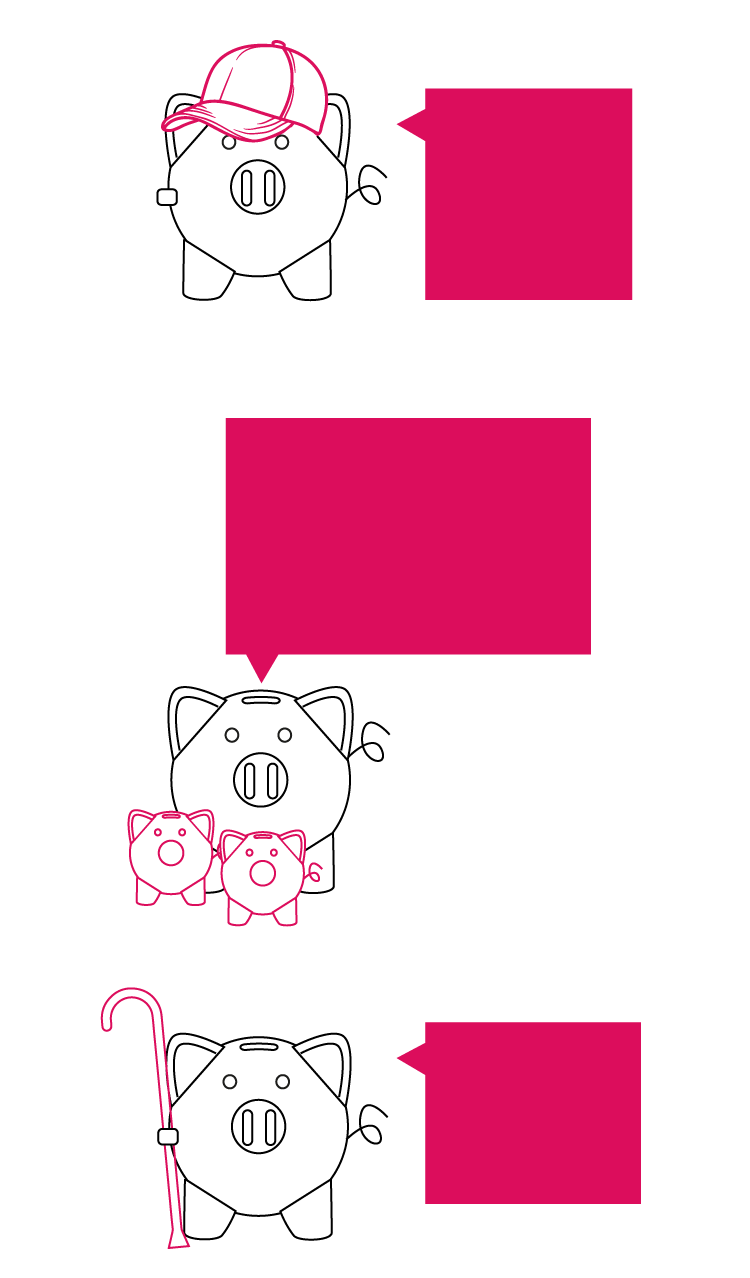

Adultos

Ancianos

Jóvenes

Entre los hijos y

la hipoteca... Hay que apretarse el cinturón y ahorrar para cuando

me jubile

A mi edad busco estabilidad y liquidez.

¡Es el momento de arriesgar! Ya habrá tiempo de ahorrar.

Jóvenes

¡Es el momento de arriesgar! Ya habrá tiempo de ahorrar.

Adultos

Entre los hijos y

la hipoteca... Hay que apretarse el cinturón y ahorrar para cuando

me jubile

Ancianos

A mi edad busco estabilidad y liquidez.

Jóvenes

¡Es el momento de arriesgar! Ya habrá tiempo de ahorrar.

Adultos

Entre los hijos y

la hipoteca... Hay que apretarse el cinturón y ahorrar para cuando

me jubile

Ancianos

A mi edad busco estabilidad y liquidez.

Jóvenes

¡Es el momento de arriesgar! Ya habrá tiempo de ahorrar.

Adultos

Entre los hijos y

la hipoteca... Hay que apretarse el cinturón y ahorrar para cuando

me jubile

Ancianos

A mi edad busco estabilidad y liquidez.

Los jóvenes pueden estar más dispuestos a asumir más riesgo, pero disponen de menos ahorro. Los adultos pueden tener un mayor gasto por hipotecas, estudios de hijos y consumo, por lo que buscan un mayor equilibrio entre gasto e ingreso y poder ahorrar un poco para su jubilación. Los mayores buscan más la estabilidad, ya que el largo plazo se acorta o desaparece y la liquidez pasa a tener mayor importancia.

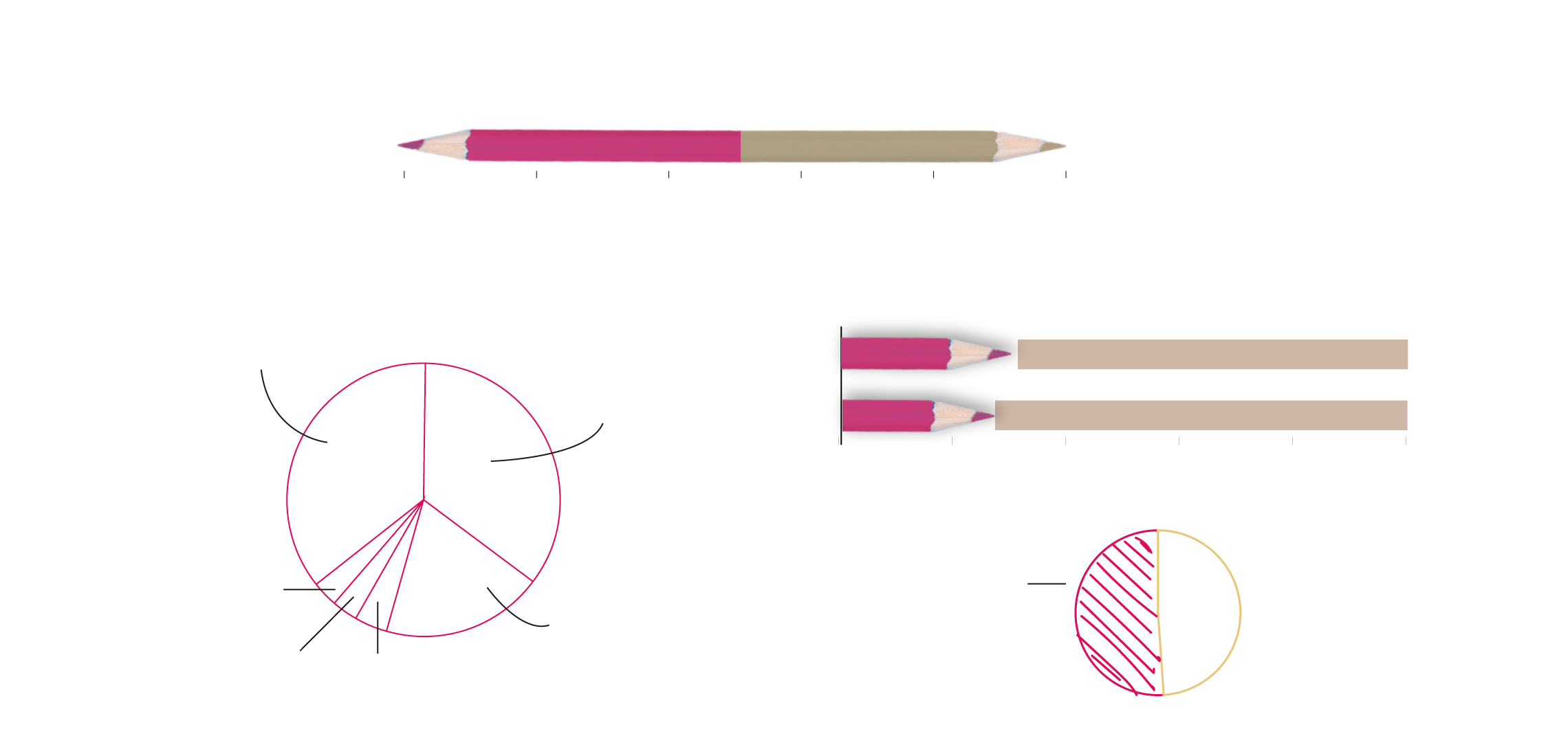

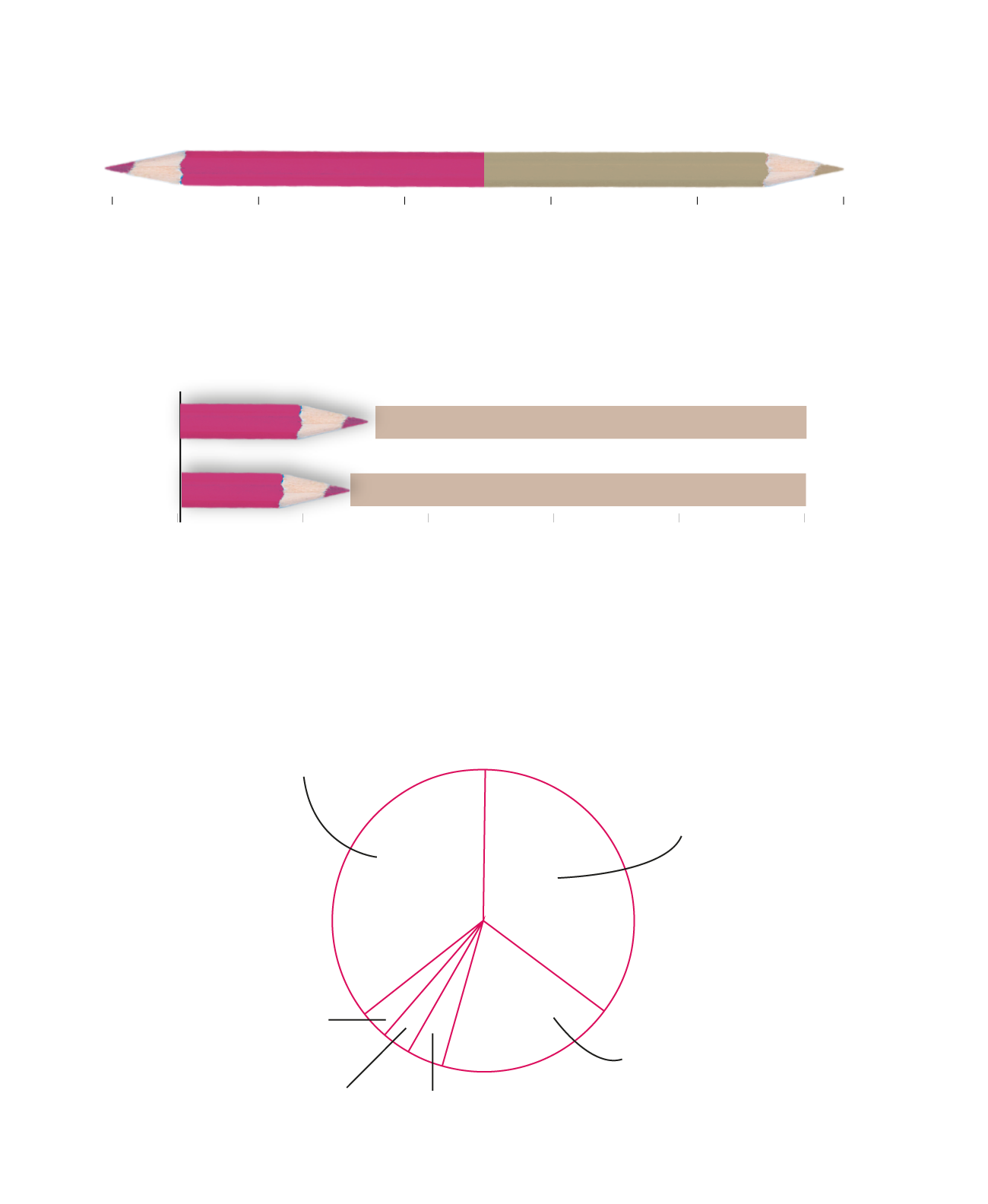

GÉNERO DE LOS AHORRADORES EQUILIBRADOS

52%

48%

Hombres

Mujeres

0

20

40

60

80

100

EDAD DE ESTE TIPO DE AHORRADOR

MOTIVOS DE AHORRO

36%

Baby

boomers

Imprevistos

35%

71%

29%

Incrementar

el capital

Millenials

26%

74%

0

20

40

60

80

100

3%

Ventajas

fiscales

51%

De estos ahorradores

invierten a más de tres años

19%

3%

Complementar

la pensión

vitalicia

4%

Financiar

Caprichos o

vacaciones

GÉNERO DE LOS AHORRADORES EQUILIBRADOS

52%

48%

Hombres

Mujeres

0

20

40

60

80

100

EDAD DE ESTE TIPO DE AHORRADOR

Baby

boomers

71%

29%

Millenials

26%

74%

0

20

40

60

80

100

MOTIVOS DE AHORRO

36%

Imprevistos

35%

Incrementar

el capital

3%

Ventajas

fiscales

19%

3%

Complementar

la pensión

vitalicia

4%

Financiar

Caprichos o

vacaciones

GÉNERO DE LOS AHORRADORES

EQUILIBRADOS

52%

48%

Hombres

Mujeres

0

20

40

60

80

100

MOTIVOS DE AHORRO

36%

35%

Imprevistos

Incrementar

el capital

3%

Ventajas

fiscales

19%

3%

Complementar

la pensión

vitalicia

4%

Financiar

Caprichos o

vacaciones

GÉNERO DE LOS AHORRADORES

EQUILIBRADOS

52%

48%

Hombres

Mujeres

0

20

40

60

80

100

MOTIVOS DE AHORRO

36%

35%

Imprevistos

Incrementar

el capital

3%

Ventajas

fiscales

19%

Complementar

la pensión

vitalicia

3%

4%

Financiar

Caprichos o

vacaciones

Pero en todos los casos, el rasgo que define a este tipo de ahorrador durante todas las etapas de su vida es obtener ganancias a largo plazo sin comprometer su seguridad a corto.

3

Depende mucho de la circunstancia personal y del capital que se dispone en cada momento. Pero como norma general podemos decir que este tipo de ahorrador diversifica. Vamos a analizar diversos casos:

Activos mobiliarios e inmobiliarios

Acciones

Pueden estar pensando en comprar una segunda vivienda y

alquilarla, si el mercado y su situación personal lo permiten,

pero no comprometerían nunca su liquidez a corto por ello.

Planes de pensiones o de previsión

Pensando en la rentabilidad financiero fiscal y en poder mantener su capacidad económica y nivel de vida una vez jubilados.

Depósitos

Como planes de ahorro y plazos fijos, que tienen mayor liquidez y son posiciones más seguras.

Fondos de inversión

Garantizan una mayor rentabilidad a medio-largo plazo. Los fondos permiten invertir en una cartera diversificada de acciones, bonos y otros activos, con la posibilidad de delegar la decisión de dónde invertir a especialistas. Existe una gran variedad de carteras y de fondos que se ajustan al perfil de riesgo de cada cliente y el plazo de la inversión.

Activos mobiliarios e inmobiliarios

Pueden estar pensando en comprar una segunda vivienda y

alquilarla, si el mercado y su situación personal lo permiten,

pero no comprometerían nunca su liquidez a corto por ello.

Depósitos

Como planes de ahorro y plazos fijos, que tienen mayor liquidez y son posiciones más seguras.

Acciones

Planes de pensiones o de previsión

Pensando en la rentabilidad financiero fiscal y en poder mantener su capacidad económica y nivel de vida una vez jubilados.

Fondos de inversión

Garantizan una mayor rentabilidad a medio-largo plazo. Los fondos permiten invertir en una cartera diversificada de acciones, bonos y otros activos, con la posibilidad de delegar la decisión de dónde invertir a especialistas. Existe una gran variedad de carteras y de fondos que se ajustan al perfil de riesgo de cada cliente y el plazo de la inversión.

Activos mobiliarios e inmobiliarios

Pueden estar pensando en comprar una segunda vivienda y alquilarla, si el mercado y su situación personal lo permiten,

pero no comprometerían nunca su liquidez a corto por ello.

Depósitos

Como planes de ahorro y plazos fijos, que tienen mayor liquidez y son posiciones más seguras.

Acciones

Planes de pensiones o de previsión

Pensando en la rentabilidad financiero fiscal y en poder mantener su capacidad económica y nivel de vida una vez jubilados.

Fondos de inversión

Garantizan una mayor rentabilidad a medio-largo plazo. Los fondos permiten invertir en una cartera diversificada de acciones, bonos y otros activos, con la posibilidad de delegar la decisión de dónde invertir a especialistas. Existe una gran variedad de carteras y de fondos que se ajustan al perfil de riesgo de cada cliente y el plazo de la inversión.

Activos mobiliarios e inmobiliarios

Pueden estar pensando en comprar una segunda vivienda y alquilarla, si el mercado y su situación personal lo permiten,

pero no comprometerían nunca su liquidez a corto

por ello.

Depósitos

Como planes de ahorro y plazos fijos, que tienen mayor liquidez y son posiciones más seguras.

Acciones

Planes de pensiones o de previsión

Pensando en la rentabilidad financiero fiscal y en poder mantener su capacidad económica y nivel de vida una vez jubilados.

Fondos de inversión

Garantizan una mayor rentabilidad a medio-largo plazo. Los fondos permiten invertir en una cartera diversificada de acciones, bonos y otros activos, con la posibilidad de delegar la decisión de dónde invertir a especialistas. Existe una gran variedad de carteras y de fondos que se ajustan al perfil de riesgo de cada cliente y el plazo de la inversión.

Con todo, estos ahorradores no tienen por qué diversificar en todo y en la misma proporción en cada etapa vital, pero mantendrán un equilibrio para poder tener una situación tranquila en cada momento.

4

Más que intentar ser valiente, lo que hay que hacer es ajustar el riesgo a los plazos. Si se quiere batir el IPC y no perder poder adquisitivo hay que ir más allá de los depósitos y la renta fija y para ello tenemos que ayudar a pensar para qué y para cuándo estamos ahorrando.

Tengo dinero ahorrado, pero solo lo invertiré cuando sea necesario

La mente equilibrada y calmada

es fuerte; la agitada y con prisas

es débil

Wallace Wattles, escritor

Tengo dinero

ahorrado, pero solo

lo invertiré cuando

sea necesario

La mente equilibrada y calmada

es fuerte; la agitada y con prisas

es débil

Wallace Wattles, escritor

Tengo dinero

ahorrado, pero solo

lo invertiré cuando

sea necesario

La mente equilibrada y calmada es fuerte; la agitada y con prisas

es débil

Wallace Wattles, escritor

Tengo dinero

ahorrado, pero solo

lo invertiré cuando

sea necesario

La mente equilibrada y calmada es fuerte; la agitada

y con prisas

es débil

Wallace Wattles, escritor

Si estamos en ese medio largo plazo podemos ir incrementando nuestro nivel de valentía. No hace falta que sea de golpe, no hace falta que sea con un volumen alto de inversión. Se puede empezar con un importe inicial e ir metiendo cuotas periódicas mensuales o trimestrales. Esto minimiza el impacto del momento puntual en el que se materializa la inversión, ya que al realizar entradas periódicas vamos pillando momentos de bonanza económica y de desaceleración, neutralizando los impactos.

Pero lo más inteligente para ser un poco más valiente es no guiarse ni por las modas, ni por las emociones. Lo más inteligente es hacerlo de forma informada y estratégica.

5

Las variables a tener en cuenta cuando ahorramos son múltiples. Además de las variables personales, están las económicas. Éstas pueden afectar en nuestras inversiones a través de los tipos de interés, la volatilidad de los mercados, que dependen mucho de los conflictos internacionales y la fortaleza o debilidad de la economía interna, de la inflación, del precio del petróleo, del tipo de cambio, de la fiscalidad…

Estas variables son ajenas al inversor, no puede influir en ellas y normalmente son cambiantes. El ahorrador equilibrado al tener sus inversiones diversificadas es el que menos sufre los efectos de este entorno cambiante.

Es por ello que, aunque dependiendo del momento se pueden hacer pequeños ajustes, lo mejor es mantener la calma y no tomar decisiones guiados por el miedo o la emoción, porque no son buenos consejeros, ni en momentos de euforia ni de crisis. Lo mejor es dejarse guiar por los gestores de confianza y consultar antes de hacer cualquier movimiento.

Elige un tipo de ahorrador

Formato y diseño Izania Ollo

Desarrollo Gorka Sánchez

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Ángel López | San Sebastián e Izania Ollo | San Sebastián

Fermín Apezteguia y Josemi Benítez

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.